Документ «Распределение прочих затрат. Заполнение способов распределения для статей затрат Распределение затрат в 1с упп

Live Journal

Live Journal Facebook

Facebook Twitter

TwitterСпособы распределения затрат в 1С УПП определяются только пользователем 1С. Необходимые параметры нужно внести в программу либо при вводе документа, либо в начале ее использования. Подробнее о том, как это можно сделать, читайте в статье.

Два основных варианта распределения в 1С

1С:УПП расшифровывается как 1С для управления производственным предприятием. Данная конфигурация программы предназначена для создания полной картины всех потоков внутри производственной фирмы. Блок учета затрат может включать возникновение, движение и выбытие:

- полуфабрикатов,

- готовой продукции,

- выполненных работ и оказанных услуг,

- общепроизводственных и общехозяйственных расходов,

- затрат на хранение и перемещение,

- прочих производственных расходов.

Помимо прямых затрат, величина которых в себестоимости единицы продукции поддается четкому определению, существуют затраты, которые распределяются на себестоимость выпускаемой продукции. Такое распределение обусловлено применяемой учетной политикой предприятия.

Технически установленное распределение осуществляется двумя основными способами — введением соответствующих команд в рабочий документ или автоматически. Разберем эти способы подробнее.

Распределение затрат через рабочий документ

Первый способ задать программе нужный алгоритм распределения затрат — внести его в документ. В 1С:УПП есть несколько документов, в которых присутствует опция распределения затрат, это:

- «Отчет производства за смену»;

- «Акт об оказании производственных услуг»;

- «Поступление товаров из переработки»;

- «Распределение материалов на выпуск»;

- «Распределение прочих затрат».

Каким образом выполняется распределение через опцию в документе, начнем рассматривать на примере документа «Отчет производства за смену», предназначенного для отражения информации о ежедневных (ежесменных, если предприятие работает круглосуточно) выпусках готовой продукции. Наряду с информацией о номенклатурно-количественных показателях выпуска в документе есть закладки:

- «Распределение материалов» — в закладке при формировании документа вносятся данные о материалах и сырье, отпущенных на производство выпускаемой партии продукции. Данные вносятся в количественном и суммовом выражениях. Тут же задается статья калькуляции, на которую следует распределить тот или иной вид указанных МПЗ. Дальнейший расчет производится программой автоматически при проведении документа.

- «Распределение прочих затрат» — в закладке аналогично прямым расходам указываются косвенные затраты, относящиеся к выпускаемой продукции. Здесь же необходимо задать и способ распределения (базу, на основе которой распределение будет рассчитываться).

Аналогичные закладки можно найти и в документах «Поступление из переработки» и «Акт об оказании услуг». Процесс распределения в этих случаях идет по принципу:

- обсчитываем выпуск — дораспределяем затраты.

Возможен и обратный вариант работы с данными:

- собираем затраты — распределяем на выпуск.

Для второго случая существуют отдельные документы распределения. Рассмотрим для примера «Распределение прочих затрат». В него тоже вносятся сведения:

- о номенклатуре и количестве выходящей из производства продукции;

- о связанных с выпуском непрямых затратах (которые подлежат распределению);

- о способе распределения.

Каждому из перечисленных пунктов соответствует отдельная закладка в документе. После внесения всех необходимых сведений распределение будет выполнено программой после проведения документа.

Автоматическое распределение затрат

Выше мы рассмотрели варианты ввода исходных данных для распределения вручную при оформлении выпуска каждой отдельной партии. Однако посредством 1С:УПП распределение можно осуществлять и автоматически.

Для этого в начале работы с программой ей необходимо задать соответствующие настройки:

- в регистре «Способы распределения статей затрат организации» — задаются соответствующие алгоритмы распределения затрат как для целей регламентного бухучета, так и для целей управленческого учета;

- в регистре «Способы распределения статей затрат» — дополнительно вводятся параметры распределения именно для управленческих целей.

Как правило, управленческое распределение и получающиеся на его базе отчеты отличаются от стандартизованного бухучета, хотя и тот и другой виды учета могут вестись в одной базе.

Дополнительные варианты распределения затрат часто требуются менеджерам для детального анализа производимых затрат.

Для управленческих целей затраты в 1С:УПП могут подразделяться:

- По объему выпуска — при этом за базу берется объем выпущенной продукции (обычно в количественном выражении, но можно задать распределение и в зависимости от цены единицы продукции). В итоге такое распределение покажет, какая доля распределяемого расхода пришлась на единицу продукции.

- По объему продаж — при этом за базу берется фактически реализованная за период продукция. Стандартным периодом является месяц. Объем продаж при данном способе обычно тоже берется в количественном выражении. Такое распределение покажет, во сколько обошлась предприятию каждая единица реализованной в периоде продукции.

- По стоимости затрат — при этом за базу будет взята себестоимость прямых производственных затрат на выпускаемую продукцию. Характерной особенностью такого распределения будет попадание части распределяемых затрат в показатель незавершенного производства. Подобное распределение позволит видеть, как соотносятся в полной себестоимости продукции прямые и косвенные затраты.

- По основному сырью — способ похож на описанный выше вариант по стоимости затрат. Но вместо полной себестоимости в расчет берется только себестоимость базового (основного) сырья, идущего на изготовление продукции. Аналогично после выполнения распределения можно оценить долю базового сырья и относящиеся к ней остальные расходы в себестоимости единицы продукции.

- По нормативам — как происходит распределение, понятно из названия. Для применения этого способа необходимо дополнительно через регистр «Плановая себестоимость номенклатуры» задать соответствующие нормы включения распределяемых затрат в себестоимость готовой продукции. В данном случае итоговый отчет покажет нам нормативную себестоимость и поможет определить ее отклонения от фактической.

- Вручную — обычно используется, когда для разных подразделений нужно задать свои базы распределения. Установка отметки «Вручную» в окне регистра способа распределения затрат выведет в документ: «Установка базы распределения». В документе задаются параметры распределения в нужной для каждого конкретного случая аналитике. Соответственно, в отчетах увидим то, для чего выполняли ручное распределение. Например, какой объем затрат на электроснабжение относится к себестоимости собственной продукции и к произведенной из давальческого сырья.

- По отбору — используется, когда разные статьи затрат нужно распределять разными способами. Отбор задается на отдельной закладке к выбранной базе распределения. Например: выбрана стоимость затрат — можно установить, что данный способ используется только для соответствующих статей калькуляции, например электроснабжения.

После установки параметров распределения автоматический расчет запускается регламентной операцией «Расчет себестоимости». 1С соберет и распределит все затраты так, как было ей указано в параметрах для автоматического распределения.

Эта статья будет полезна тем, кто только начинает работать с Расширенной аналитикой учета затрат (далее РАУЗ) в 1С:УПП и 1С:КА.

Проблема в том, что при первом знакомстве движения в регистре учета затрат могут показаться странными:)

Однако, все станет намного более понятным, если сопоставить движения в РАУЗ с проводками в бухгалтерском учете.

Эта статья опирается на базовые принципы производственного учета, поэтому мы подразумеваем, что читатель знаком с основами производственного бухгалтерского учета и обладает начальными знаниями по ведению учета в УПП.

Предпосылки использования детального учета затрат на отдельных регистрах

В «1С:Бухгалтерии 8» аналитика учета затрат в регламентированном учете ограничивается четырьмя аналитиками: организация, подразделение, номенклатурная группа и статья затрат . Этого явно недостаточно для расчета себестоимости единицы продукции.

Например, мы производим твердотопливные котлы и все затраты будут группироваться в целом по номенклатурной группе «Твердотопливные котлы», а нужно рассчитывать себестоимость каждого котла в отдельности, чтобы учесть затраты по браку. Для решения задачи в общем случае приходится идти на некое ухищрение и делать справочник «Номенклатурные группы» аналогичным справочнику «Номенклатура».

Соответственно, для расчета себестоимости единицы продукции необходим еще один уровень аналитики - номенклатура . А если учесть, что в УПП учет номенклатуры можно вести в разрезе характеристик и серий , то плюс еще два уровня. Итого необходимо как минимум семь разрезов аналитики.

Реализация семи уровней аналитического учета с использованием регистра бухгалтерии будет иметь негативные последствия, такие как значительное разрастание базы данных, падение производительности прикладного решения. Именно поэтому детальный учет затрат ведется на отдельных аналитических регистрах, а не на регистре бухгалтерии. В УПП такой регистр называется Учет затрат (бухгалтерский и налоговый учет) , далее – «Учет затрат БУ и НУ» или регистр учета затрат.

| Учет затрат БУ и НУ | Регистр бухгалтерии | ||

| УПП | КА | УПП, КА, БП | |

| Аналитические измерения | Раздел учета, счет учета | Раздел учета, счет учета | Счет учета |

| Организация | Организация | Организация | |

| Подразделение | Подразделение | Подразделение | |

| Номенклатурная группа | Номенклатурная группа | Номенклатурная группа | |

| — | — | ||

| Статья затрат | Статья затрат | Статья затрат | |

| Затрата | Затрата | — | |

В таблице сознательно смешиваются реквизиты из различных измерений регистра «Учет затрат БУ и НУ», так как целью данной статьи является рассмотрение РАУЗ с точки зрения бухучета, а не техническое описание реализации данного механизма.

На самом деле аналитических измерений у регистра РАУЗ значительно больше, и состав их зависит от настроек параметров учета, но, опять же, в данной статье мы их рассматривать не будем.

Структура регистра учета затрат

С точки зрения бухучета регистр «Учет затрат БУ и НУ» можно представить в виде следующего набора измерений:

- Раздел учета

- Счет учета

- Организация

- Подразделение

- Статья затрат

- Затрата

- Номенклатурная группа

- Продукция (Характеристика, Серия).

Эти измерения можно разделить на три аналитические группы:

Аналитика вида учета - «местонахождение» затраты.

Аналитика учета затрат - что это за затрата, и что с ней делать.

Аналитика распределения затрат - куда эта затрата пойдет (в какую продукцию).

В регистре «Учет затрат БУ и НУ» присутствует еще и четвертое измерение - Аналитика учета партий. В этом измерении содержится уточненная информация по затратам, необходимая, например, для позаказного выпуска продукции.

Однако с бухгалтерским учетом это измерение связи не имеет и в этой статье не рассматривается.

Теперь о каждом измерении подробнее.

- Раздел учета - может принимать только десять значений, мы рассмотрим 4 из них: МПЗ, Затраты, Затраты на выпуск и Выпуск (для упрощения понимания статьи остальные значения не рассматриваются)

- МПЗ - этот раздел учета отвечает за хранение информации о материально-производственных запасах. Логически он соответствует таким счетам бухгалтерского учета, как 10, 21, 41 и 43

- Затраты - отвечает за хранение информации о совершенных производственных и непроизводственных затратах. Логически этот раздел учета соответствует дебетовому обороту счетов 20, 23, 25, 26 и 44

- Затраты на выпуск - отвечает за хранение информации о том, в какую продукцию какая затрата вошла. В бухгалтерском учете аналога не имеет

- Выпуск - отвечает за хранение информации о выпущенной продукции. Логически этот раздел учета соответствует проводке 43-20.

- Организация - организация, по которой была отражена производственная операция

- Подразделение - подразделение, по которому была отражена производственная операция

- Счет учета - бухгалтерский счет учета

- Статья затрат - измерение для укрупненного учета материальных и нематериальных затрат

- Затрата - материальная затрата. Для нематериальных затрат не указывается

- Номенклатурная группа - номенклатурная группа, в пределах которой будет производиться распределение затраты

- Продукция (Характеристика, Серия) - продукция, в которую будет включена затрата.

Вообще, с точки зрения бухгалтера, регистр «Учет затрат БУ и НУ» можно рассматривать как план счетов, а движения по нему – как проводки.

Например, возьмем списание материалов в производство.

По регистру бухгалтерии будет выполнена следующая запись:

А по регистру учета затрат будут выполнены такие записи:

Обратите внимание на второе движение:

- В раздел учета «Затраты» по организации «Наша организация», в подразделение «Основное подразделение» на счет учета 20 из раздела учета «МПЗ» со счета учета 10 списано 10 штук Гвоздей на сумму 100 руб.

Не правда ли, очень похоже на бухгалтерскую проводку?

Практический пример

Для облегчения понимания принципов расчета себестоимости при использовании РАУЗ рассмотрим их на практическом примере.

Представим себе организацию, занимающуюся производством мебели. Для производства используются материалы – доски, гвозди, а также электроэнергия. Производимая продукция – табуретки и стулья.

- Доски, гвозди - прямые материальные затраты

- Электричество - общепроизводственные нематериальные затраты

- Цех сборки - производственное подразделение

- Склад материалов - основной (и единственный) склад

Стул у нас будет изготавливаться из 4 досок и 40 гвоздей, а табуретка - из 2 досок и 16 гвоздей.

Будем использовать чистую базу УПП релиза 1.3.85. В ней создадим новую организацию с названием «Наша организация».

Первоначальные настройки - по умолчанию, кроме настройки учета себестоимости МПЗ по складам в РАУЗ (интерфейс Заведующий учетом -> Настройка учета -> Настройка параметров учета -> Себестоимость ): ее надо включить.

Закупка

Оформим покупку материалов от поставщика.

Сравним проводки и движения по регистру учета затрат.

Как видно из этого скриншота, проводки и движения по РАУЗ вполне сопоставимы.

Теперь оформим закупку электроэнергии.

Закупленную энергию отразим на 25 счете и, опять же, сравним проводки и движения в РАУЗ.

Обратите внимание, что нематериальная затрата сразу же попала в раздел учета «Затраты».

Списание в производство

Теперь нам нужно отразить выпуск продукции и списать в Затраты (в производство), необходимые для выпуска материалы. Делается это с помощью документов «Отчет производства за смену» и «Требование-накладная».

Отчет производства за смену.

Проводки и движения в регистре «Учет затрат БУ и НУ»:

Как видно из приведенного скриншота, одной бухгалтерской проводке соответствуют две записи в РАУЗ: расход - это кредит 20 счета, а приход - это дебет 43 счета.

Требование-накладная:

Проводки и движения по затратам:

После того как материалы списаны в производство, можно сравнить состояние затратных бухгалтерских счетов и регистра РАУЗ в разрезе затрат.

В то время как в бухгалтерских проводках представлена только обобщенная информация, в РАУЗ содержится максимально возможная информация о характере затраты, ее «нахождении» и способе распределения.

В нашем примере в дебете 20 счета регистра бухгалтерии содержится информация об организации, счете учета, подразделении, номенклатурной группе и статье затрат, по которым отражена материальная затрата.

В РАУЗ, помимо этого, в разделе учета Затраты содержится дополнительная информация о том, какой конкретно материал мы списали на 20 счет, а в разделе учета Затраты на выпуск – в себестоимость какой продукции включили эту материальную затрату.

Порядок включения материальных затрат в продукцию определяется либо в документе «Отчет производства за смену», либо в документе «Распределение материалов на выпуск».

Для нематериальных затрат в бухгалтерском учете в нашем примере содержится информация о счете учета, организации, подразделении и статье затрат, а в РАУЗ дополнительно содержится информация о номенклатурной группе, в рамках которой эта нематериальная затрата будет распределяться.

Каким образом нематериальная затрата будет включаться в себестоимость готовой продукции (по какой формуле будет происходить распределение), определяется настройкой распределения затрат организаций и характером отражения этой затраты в первичных документах и в материале данной статьи не рассматривается.

В нашем примере электроэнергия будет распределена в рамках номенклатурной группы «Продукция» пропорционально объему выпущенной продукции.

Расчет себестоимости

Рассчитаем себестоимость выпуска продукции.

Для этого создадим документ «Расчет себестоимости», проведем его и сравним бухгалтерские проводки с движениями по регистру затрат.

После расчета себестоимости в регистре «Учет затрат БУ и НУ», в отличие от регистра бухгалтерии, содержится детальная информация о том, какая материальная или нематериальная затрата куда была включена.

В нашем случае сумма нематериальных затрат поделена поровну между выпущенной продукцией, так как мы выпустили один стул и одну табуретку, а в настройках распределения нематериальной затраты указано, что она распределяется пропорционально выпуску.

Заключение

Таким образом, движения по регистру РАУЗ по некоторым разрезам аналогичны бухгалтерским проводкам с той лишь разницей, что в регистре РАУЗ добавлены дополнительные аналитические разрезы для детального расчета себестоимости выпуска продукции. Благодаря этому в УПП возможен точный расчет себестоимости выпускаемой продукции.

Напомним, что в «1С:Бухгалтерии 8» такая задача в общем случае не может быть решена, так как нет возможности детализировать затраты до выпускаемой продукции.

В 1С УПП предусмотрены гибкие настройки параметров любых видов учета, с помощью чего можно полностью сконфигурировать правила учета, в соответствие с которыми работает организация.

Для того чтобы учесть все нюансы, рекомендуем на этапе предпроектного обследования полностью прописать параметры учета и согласовать их с ключевыми пользователями. Во-первых, это может послужить прочной основой для построения по-настоящему эффективной системы (поскольку регламентированный учет имеет строгие правила, а управленческий отображает реальное положение дел на предприятии), а во-вторых, позволит избежать проблем с внедрением и расхождением в данных между старой и новой системой учета.

В этой статье мы подробно рассмотрим настройку параметров регламентированных видов учета – бухгалтерского и налогового.

Доступ к настройке параметров учета

Войдем в систему с правами администратора и переключимся в интерфейс «Бухгалтерский и налоговый учет».

Рисунок 1. Работа в части интерфейса с правами администратора

После смены интерфейса в верхнем меню появится дополнительный раздел «Настройка учета», в котором нужно выбрать пункт «Настройки параметров учета».

Рисунок 2. Вкладка настройки параметров

Откроется окошко, в котором все параметры доступные для настройки логически сгруппированы по разделам. Рассмотрим подробнее параметры и настройка для каждого раздела.

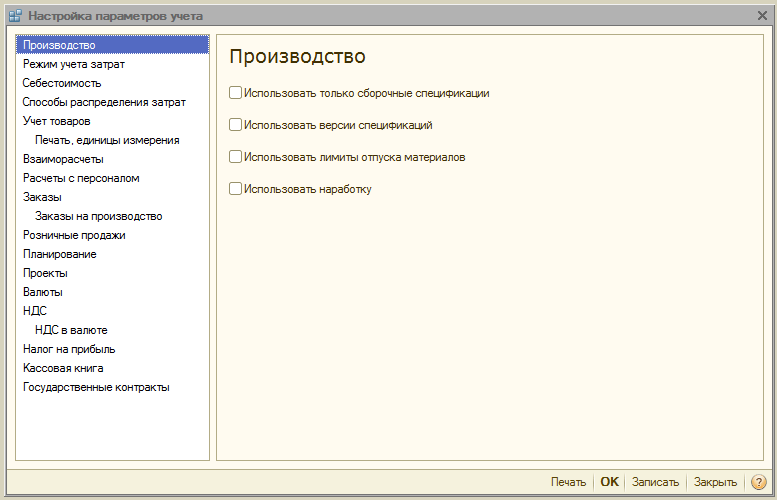

Раздел «Производство»

В разделе «Производство» указывают правила оформления производственных документов:

- Использовать только сборочные спецификации – активировав параметр, пользователи смогут устанавливать вид «Сборочная». Отключенный флаг делает доступными дополнительные виды спецификации – «Полная», «Узел». Если таковые использовать не планируется, лучше установить флаг, чтобы избежать пользовательских ошибок в оформлении документов.

- Версии спецификаций – если флаг включен, пользователи смогут указывать различные версии в спецификации номенклатуры, если выключен, то у каждой спецификации может быть только одна версия.

- Использовать лимиты отпуска материалов – при включенном флаге активируется возможность работы с функционалом лимитно-заборных карт. Флаг лучше снять, чтобы не перегружать конфигурацию избыточным, ненужным функционалом, когда на предприятии подобное не практикуется.

- Использовать наработку – при включенном флаге активируется возможность в «Отчете производства за смену» поставить вид выпуска «Наработка». Если на предприятии это не практикуется, флаг лучше снять, чтобы не перегружать конфигурацию избыточным, ненужным функционалом.

Рисунок 3. Настройки параметров учета «Производство»

Рисунок 3. Настройки параметров учета «Производство»

Раздел «Режим учета затрат»

В системе 1С УПП предусмотрены режимы «Расширенной аналитики» , либо «Партионный учет»* .

Первый из них лучше подходит для производств, т.к. позволяет учитывать все производственные затраты и запасы на всех счетах учета раздельно для регучета и управленческого. При этом пользователи имеют возможность получать подробную аналитику по движению номенклатуры и затратам. При выборе этого режима не учитывается хронологический порядок ввода документов.

Второй больше подходит для торговых компаний, для которых важно точно определять себестоимость конкретной партии и видеть валовую прибыль от продажи в режиме реального времени.

Рисунок 4. Настройки режимов учета затрат

Рисунок 4. Настройки режимов учета затрат

*Настройка режимов описана по верхнему уровню, поскольку это отдельная, большая тема. Как, например, в РАУЗ можно настроить детализацию, а в партионном – порядок списания.

Раздел «Себестоимость»

Здесь указывается тип цен, на котором учитывается себестоимость. Предварительно должен быть настроен регистр сведений «Цены номенклатуры».

Далее раздельно устанавливаются флажки для управленческого или регучета. Применяется, если на разных складах одной компании приняты разные условия ведения хоздеятельности. При этом суммовой и партионный учет будут вестись по каждому складу отдельно. Когда опция не активирована, то расчет производится в целом по компании, вне зависимости от конкретного склада.

Рисунок 5. Настройки себестоимости

Рисунок 5. Настройки себестоимости

Раздел «Способы распределения затрат»

Данные настройки используются в режиме расширенной аналитики учета затрат.

Если требуется все-таки включить эту настройку, следует задать правила расчета базы на закладке «База распределения», в рамках которых и будет рассчитываться база распределения, а также будет выбрана стратегия расчета долей затрат на каждый вид продукции в зависимости от объема выпуска, объема продаж, вхождения определенного сырья, по нормативам, либо вручную.

Можно распределять затраты по видам производства: на собственную продукцию, продукцию стороннего переработчика, продукцию из давальческого сырья, на наработку, на отдельные подразделения, на процент или на коэффициент.

Рисунок 6. Настройки способов распределения затрат

Рисунок 6. Настройки способов распределения затрат

Раздел «Учет товаров»

- Активация первой группы добавляет в документах и справочниках соответствующие строки для учета по заданным характеристикам, а также для оформления операций с тарой.

- Вторая группа отвечает за возможность работы по нескольким складам в табличной части выбранного документа.

Рисунок 7. Настройки «Учета товаров»

Рисунок 7. Настройки «Учета товаров»

Раздел «Печать, единицы измерения»

Раздел предназначен для настройки внешнего вида печатных форм документов. Предусмотрена возможность выводить дополнительную колонку с нужным параметром, например, код товара или артикул, а также указать единицу веса и единицу объема для использования в характеристиках номенклатуры.

Рисунок 8. «Печать, единицы измерения»

Рисунок 8. «Печать, единицы измерения»

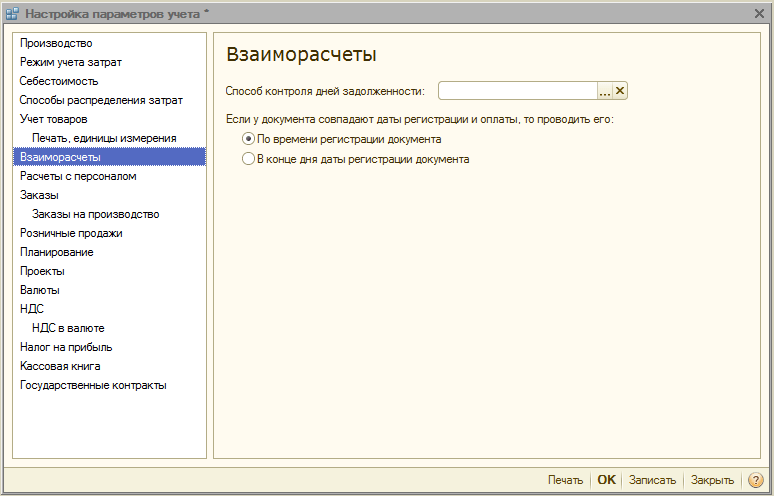

Раздел «Взаиморасчеты»

Здесь устанавливаются единые правила контроля задолженности и проведения банковских документов:

- Способ контроля дней задолженности по календарным, либо по рабочим дням.

- Проведение документа по времени регистрации – документ будет проведен в тот же момент, когда получено подтверждение из банка о проведении транзакции. Предпочтителен, когда необходимо отслеживать оплаты от клиентов в режиме реального времени.

- В конце дня даты регистрации в целом снижает загрузку системы, может использоваться, когда достаточно получать отчетность по оплатам не оперативно.

Рисунок 9. Настройки параметров учета «Взаиморасчеты»

Рисунок 9. Настройки параметров учета «Взаиморасчеты»

Раздел «Расчеты с персоналом»

Раздел предназначен для настройки заполнения реквизитов «Сотрудники» и «Вид начислений оплаты труда» в проводках. Если выбрать опцию «По каждому работнику», необходимо будет заполнять эти реквизиты для каждого сотрудника. При выборе опции «Сводно…» – данные реквизиты в проводках не участвуют.

Рисунок 10. Кадровые расчеты

Рисунок 10. Кадровые расчеты

Раздел «Заказы»

Здесь настраивается работа с заказами.

- Стратегия авторезервирования задает порядок резервирования товаров по заказам покупателей.

- Активация «Указывать заказы в табличной части» выводит в документах поступления и реализации дополнительную колонку, в которой отображается номер заказа.

- Использовать внутренние заказы активирует функционал по созданию внутренних заказов отдельным документом с идентичным названием. Если система подобных заказов в компании не используется, флаг лучше отключить, чтобы не нагружать пользователей избыточной информацией.

- Указывать серии при резервировании товаров на складах позволяет учитывать серии (только при условии резерва под заказы с указанием договора контрагента, в котором установлен признак «Обособленный учет товаров по заказам покупателя»).

- Учитывать возвраты товаров покупателем – при включенном флаге масса заказанных товаров меняется автоматом при проводке «Возврата товаров от покупателя».

Рисунок 11. Настройки «Заказов»

Рисунок 11. Настройки «Заказов»

Раздел «Заказы на производство»

Раздел предназначен для настройки параметров по работе с заказами на производство.

При включенном флаге «Использовать заказы на производство» становится доступен дополнительный документ «Заказ на производство».

Включение следующего флага дает возможность по каждому заказу рассчитать потребности в материалах и полуфабрикатах для выпуска готовых товаров.

Закрытие потребностей можно реализовать в одним из двух режимов:

- Явно – с помощью документа «Корректировка заказа на производство». Также они полностью закрываются при проведении «Отчета производства за смену», «Комплектации номенклатуры» и «Акта об оказании производственных услуг», если по заказу выпущены все товары.

- Автоматом – то есть при разделении материалов на выпуск товаров, а также при его оформлении с помощью «Комплектации номенклатуры».

Рисунок 12. Заказы на производство

Рисунок 12. Заказы на производство

Раздел «Розничные продажи»

Предназначен для настройки параметров розничной продажи:

- Возможность оплаты платежными картами, банковскими кредитами;

- Учет реализации алкогольной продукции;

- Порядок отправки электронных чеков покупателю.

Рисунок 13. Розничные продажи

Рисунок 13. Розничные продажи

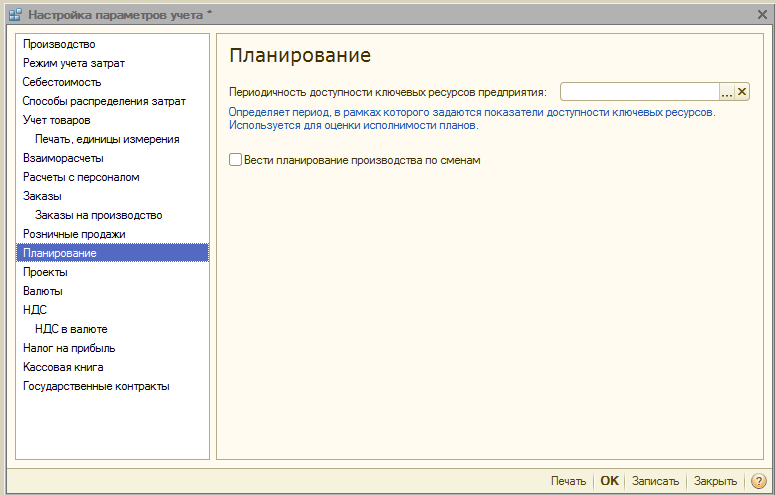

Раздел «Планирование»

Раздел предназначен для настройки параметров планирования:

- Периодичность доступа к ключевым ресурсам задает временной интервал, в который осуществляется планирование: день, неделя, декада, месяц, квартал, полугодие, год.

- Вести планирование по сменам – при активации в спецификациях и в заданиях на производство становится доступен механизм посменного планирования.

Рисунок 14. Настройки планирования

Рисунок 14. Настройки планирования

Раздел «Проекты»

Здесь настраивается учет в разрезе Проектов.

- Вести учет по проектам – активирует дополнительную детализацию по проектам для операций продажи, закупки, движения ДС, затраты и планирование.

- Использовать виды распределения по проектам – при включенном флаге активируется дополнительный инструментарий для разнесения основных затрат по проектам.

- Вести учет затрат по проектам – активирует разнесение косвенных затрат по проектам.

- Указывать проекты в табличной части документов – в документах, отражающих финоперации, становится доступна дополнительная колонка «Проект», в которой можно указать к каким конкретным проектам относятся затраты.

Рисунок 15. Настройки параметров учета «Проекты»

Рисунок 15. Настройки параметров учета «Проекты»

Раздел «Валюты»

Здесь настраиваются валюты, использующиеся для регучета*, управленческого и учета по МСФО.

*Валюта регучета – базовая валюта, ее курс всегда равен 1 (для РФ – рубль).

Рисунок 16. Настройки параметров учета «Валюты»

Рисунок 16. Настройки параметров учета «Валюты»

Раздел «НДС»

Раздел предназначен для настройки нумерации и печатных форм счет-фактур. Предусмотрена возможность указать полное или полное и сокращенное наименование продавца, а так же установить отдельную нумерацию для счет-фактур на аванс.

Рисунок 17. Установки для учета НДС

Рисунок 17. Установки для учета НДС

Раздел «НДС в валюте»

В разделе устанавливается способ расчета суммы НДС для документов в иностранной валюте. При выборе опции «По рублевой сумме документа», сумма НДС будет рассчитана умножением рублевой суммы на ставку НДС.

При выборе опции «По валютной сумме НДС», рублевая сумма НДС рассчитывается путем умножения валютной суммы НДС на курс документа.

Рисунок 18. Настройки параметров учета «НДС в валюте»

Рисунок 18. Настройки параметров учета «НДС в валюте»

Раздел «Налог на прибыль»

Настраивается налог на прибыль для имущества и услуг, предварительно оплаченных по договору в валюте и правила поддержки ПБУ18/02 при учете суммовых разниц при поступлении оплаты по договорам в у.е. после перехода права собственности.

Рисунок 19. Настройки параметров учета «Налог на прибыль»

Рисунок 19. Настройки параметров учета «Налог на прибыль»

Раздел «Кассовая книга»

В разделе настраиваются опции ведения кассовых книг: по обособленным подразделениям или в целом по организации.

При включении флага «Использовать ведение кассовых книг по обособленным подразделениям» на счетах 50.01 и 50.21 будет добавлен вид субконто «Подразделения», при снятии флага – вид субконто будет удален и процесс будет возможен только по всей организации в целом.

Рисунок 20. Настройки параметров учета «Кассовая книга»

Рисунок 20. Настройки параметров учета «Кассовая книга»

Раздел «Государственные контракты»

Раздел предназначен для настройки дополнительного функционала учета платежей по государственным контрактам.

При включенном флаге появляется возможность работы с объектами подсистемы «Государственные контракты». Для банковского счета, договора контрагента и заявок на расходование средств можно установить соответствие с государственным контрактом.

Для Настройки выгрузки подтверждающий документов указывается каталог выгрузки подтверждающих документов при обмене с банком, а также максимальный размер файла подтверждающего документа (Мбайт) и файла архива подтверждающих документов (Мбайт).

Рисунок 21. Настройки учета «Государственные контракты»

Рисунок 21. Настройки учета «Государственные контракты»

На этом обзор настроек параметров учета в системе 1С УПП завершен. Для более подробного ознакомления с возможностями системы и правилами настройки Вы можете обратиться к нашим консультантам.

Настоящая статья посвящена вопросам учета затрат и калькуляции себестоимости продукции, полученной по переработке. Будут рассмотрены процессы передачи материала в переработку, получения продукции из переработки, поступления услуг по переработке. На реальном практическом примере показано, как распределить стоимость материала, отданного в переработку и услуг переработчика на себестоимость полученной из переработки продукции. Пример реализован в конфигурации в 1С УПП («Управление производственным предприятием»).

1С, УПП, затраты, учет затрат, калькуляция себестоимости, переработка, услуги по переработке, передача в переработку, анализ затрат

Теоретическая схема распределения затрат на продукцию, полученную в результате переработки

Условия задачи

Предприятие отдает в переработку неокрашенное изделие (профиль), а из переработки получает окрашенное. При распределении затрат по переработке будем исходить из следующих обстоятельств:

- В стоимость продукции, полученной в результате переработки, входит стоимость неокрашенного профиля и стоимость окраски.

- В переработку перемещаем только профиль. Краска принадлежит переработчику. Стоимость краски входит в стоимость услуг по переработке.

- Неокрашенный профиль имеет стандартные размеры и измеряется в штуках.

- Стоимость окраски зависит от типа окраски (разная стоимость краски) и площади неокрашенного профиля (разный расход краски).

- Существует порядка 7 типов окраски, которые можно перечислить. Каждый тип окраски может содержать в себе как один, так и несколько цветов.

- Для оценки соотношений затрат в зависимости от площади поверхности профиля служат коэффициенты.

- Из каждой номенклатурной позиции неокрашенного профиля в результате окраски появляются несколько номенклатурных позиций. Каждой окрашенной номенклатурной позиции соответствует единственный тип окраски.

- Каждая номенклатурная позиция окрашенного профиля имеет свой коэффициент, характеризующий расход краски.

- За месяц на склад поступает окрашенная номенклатура из переработки. На всю эту номенклатуру переработчик предоставляет акты, в которых указываются стоимость окраски с разбивкой по типам краски. В акте дополнительно может присутствовать сумма, общая для всех видов окраски.

Необходимые параметры

- Под каждый тип окраски заводим номенклатурную группу.

- Указываем номенклатурную группу для каждой номенклатуры, представляющей собой окрашенный профиль.

- К каждой номенклатуре, представляющей собой окрашенный профиль, ставим в соответствие коэффициент, характеризующий расход краски.

- Затраты по окраске учитываем на отдельной статье затрат.

Алгоритм распределения затрат на продукцию, полученную в результате переработки

- Изо всех актов переработчика за месяц программа должна собрать суммы по каждому виду окраски в отдельности. В результате – получаем распределение сумм между номенклатурными группами.

- Распределяем затраты между номенклатурой в пределах каждой номенклатурной группы окрашенного профиля. Затраты распределяются пропорционально объему выпуска (шт.) и коэффициента.

- В случае, если в актах переработчика присутствуют суммы, не связанные с типом окраски (доп. суммы за услуги), то данные суммы распределяем на весь выпуск профилей пропорционально штукам.

Теоретический пример Настройки

Выпуск (поступило на склад)

Акт переработчика 1

Акт переработчика 2

2. Распределяем в пределах номенклатурных групп Окраска 2=325 руб.

Окраска 1=1072 руб.

- Распределяем доп. услугу.

- Доп.услуга на единицу продукции=17.60/(15+46+7+20)=0,2 (руб.)

- Таким образом, цена единицы каждой продукции увеличится еще на 20 копеек.

- При формировании стоимости продукции, принятой из переработки, к цене окраски еще добавится стоимость неокрашенного профиля.

Выпуск продукции силами стороннего переработчика, распределение затрат и расчета себестоимости: реализация в программе 1С УПП

Настройки программы

2. Расставить номенклатурную группу в окрашенных профилях. Это можно делать двумя способами:

А) Из элемента справочника «Номенклатурные группы».

Б) Из элемента справочника «Номенклатура»

3.Завести элемент справочника «Способы распределения затрат» для распределения затрат на продукцию, полученную в результате переработки сторонним переработчиком.

На закладке «Фильтры» указать коэффициенты пропорциональности, которые программа будет использовать при распределении услуг по окраске. Если какой-либо продукции в перечне не будет, то при использовании данного способа распределения затрат, на нее затраты не распределятся вообще.

Для распределения сумм переработчика, которые следует отнести пропорционально выпуску (в штуках), независимо от площади окраски, следует завести еще один способ распределения затрат.

В фильтре поставить «На всю продукцию/номенклатурные группы».

4. Завести статьи затрат

При желании – статьи затрат материалы на выпуск продукции переработчика и на выпуск собственной продукции можно разделить.

5. Сделать записи в регистре сведений «Способы распределения статей затрат организаций» для статей затрат: «Окраска» и «Доп.услуги». Затраты для статьи затрат «Материалы на выпуск ГП_20» будут распределяться явным образом. Поэтому, в регистре его лучше не указывать.

Нужно для каждой статьи затрат указать свой способ распределения затрат, заведенный в п.3. и заполнить остальные поля, как показано на рисунке.

6. Документом «Установка цен номенклатуры» ввести плановые цены выпуска. При этом, поскольку в учетной политике предприятия сказано, что в качестве учетных цен следует брать плановые, выпуск продукции будет вестись по плановым ценам. При закрытии месяца цены будут скорректированы. Если по каким-то позициям готовой продукции плановые цены введены не будут – учет будет вестись по нулевым ценам. Для того, что бы оценить реальную себестоимость в середине месяца – можно делать предварительное закрытие месяца.

7. Ввести спецификации продукции в справочник «Спецификации». На закладке «Дополнительно» нужно поставить «Утвержден». В шапке поставить «Активная спецификация». Для удобства рекомендуется одну из спецификаций номенклатуры сделать основной. Для этого нужно нажать «Установить» в правом верхнем углу окна и выбрать «Основная спецификация». Такая спецификация будет подставляться по умолчанию при вводе продукции.

Пример учета и калькуляции себестоимости продукции, полученной в результате переработки

1. Для ввода заказа на переработку – нужно в документе «Заказ поставщику» выбрать операцию «Переработка» и заполнить продукцию.

Если в каждой строчке указана спецификация, тогда можно на закладке «Материалы» провести автоматический расчет количества материалов, которое потребуются на выпуск продукции.

При необходимости можно произвести резервирование материала.

2. Для отражения факта передачи материалов в переработку – нужно на основании заказа поставщику нужно ввести документ «Передача товаров»

Вид операции – «Передача материалов переработчику»

Бухучет передачи материала переработчику:

3. Для отражения факта получения готовой продукции из переработки нужно на основании заказа поставщику ввести документ «Поступление товаров из переработки». Продукция заполняется на основании заказа поставщику.

Бухучет поступления продукции из переработки.

В этом же документе можно сразу распределить затраченные материалы на выпуск продукции. Для этого нужно заполнить закладку «Материалы». Это так же можно сделать на основании заказа поставщику. Нужно указать введенную ранее статью затрат «Материалы на выпуск ГП_20».

Затем следует заполнить закладку «Распределение материалов». Закладка заполняется автоматически. Материал распределяется на выпущенную продукцию согласно спецификациям.

4. Для списания материалов из переработки на затраты, а так же – списания услуг по переработке на затраты нужно ввести документ «Получение услуг по переработке». Если переработчик дает акт на каждый заказ поставщику, то данный документ можно ввести на основании заказа поставщику (как в нашем примере). Для списания материалов должна быть заполнена закладка «Материалы».

Для учета затрат на услуги переработчика должна быть заполнена закладка «Доп.услуги». Следует обратить особое внимание на верность указания статьи затрат и аналитики. Аналитика показывает, на какую номенклатурную группу следует отнести затрату. В нашем примере для доп. услуги аналитика не указана. Это значит, что затрата должна быть распределена без учета номенклатурных групп. От выбора статьи затрат зависит способ распределения затрат на готовую продукцию. Поэтому номенклатура и номенклатурная группы играют ключевую роль в распределении затрат.

Если переработчик дает один комплект документов в конце месяца сразу на все заказы поставщику, то после поступления документов от переработчика, можно ввести один документ «Получение услуг по переработке».

5. Для распределения затрат на продукцию следует провести расчет себестоимости. Если вы используете партионный учет, то к моменту расчета себестоимости должна быть восстановлена последовательность партионного учета и скорректирована стоимость списания МПЗ. Иначе себестоимость может посчитаться не верно.

Отчеты

В результате мы получим цифры, которые были в наших теоретических расчетах. Выпуск продукции.

Распределение сумм статьи затрат «Окраска» по номенклатурным группам.

Статья затрат «Доп.услуги» распределилась по номенклатурным группам.

На следующем рисунке видно, из чего складываются затраты на выпущенную продукцию. Затраты на окраску сгруппированы в статье затрат «Окраска». Таким образом, себестоимость продукции в нашем примере складывается из материалов, переданных в переработку (статья «Материалы на выпуск ГП_20»), услуг по окраске (статья «Окраска») и Дополнительных услуг (статья «Доп.услуги»).

Если мы хотим знать, какие материалы, в каком количестве пошли на выпуск нашей продукции, следует добавить в отчет группировку «Затрата». На рисунке ниже мы расшифровали статью затрат «Материалы на выпуск ГП_20» по каждой продукции и по затратам.

Стоимость списания материалов соответствует данным бухгалтерского учета. По бухучету, согласно нашему примеру стоимость неокрашенного профиля равна 20 рублей.

Проанализируем, на какую продукцию пошла затрата 0.03.01.ASPн/окр 3.0м

Видим, что неокрашенный профиль пошел на выпуск двух видов продукции. 7 единиц – на один вид продукции и 20 – на другой. Если в отчете «Анализ распределения затрат» поставить отбор по статье затрат «Доп.затраты» и выставить группировку «Продукция», то увидим, как дополнительные затраты распределились по продукции: по 20 копеек на каждую единицу. Это полностью соответствует теоретическим расчетам нашего примера. Управленческий учет, отчет «Валовая прибыль» Технология расчета себестоимости по управленческому учету (УУ) во многом похожа на технологию расчета себестоимости по бухгалтерскому учету. Однако, расчет себестоимости по УУ можно сделать отличным от расчета себестоимости по БУ. Отчет «Валовая прибыль» строится по данным УУ. Поэтому, для получения верных данных по данному отчету, следует рассчитать себестоимость по УУ. В нашем примере проведена настройка расчета себестоимости по УУ так, что бы она совпадала с себестоимостью по БУ. Таким образом, отчет по валовой прибыли совпадает с бухгалтерскими данными. Он строится в разрезе номенклатуры, покупателей, заказов покупателей.

В этой статье мы рассмотрим основные необходимые настройки для корректного закрытия счетов 20, 25, 26, 44 вконфигурации «Комплексная автоматизация» (ред.1.0.10.1)

на примере организации, которая оказывает услуги и реализует покупные товары. Надеемся, что поможем Вам осуществить переход и уменьшить затраты времени и нервных клеток.

Это новая (альтернативная) модель учета по следующим участкам:

- складской учет

- учет затрат

- учет выпуска и учет себестоимости

- расчет себестоимости

- Используется единый регистр для учета затрат

- Единообразно ведется учет по партиям и у запасов и у затрат

Партионный учет в РАУЗ так же значительно поменялся – более не применяется такое понятие как партиобразующий документ . Партия определяется датой ее возникновения, а не документом. В результате, при списании со склада программа больше не обязана вычислять, по какому документу остатки должны уйти со склада – теперь достаточно просто отметить, что такого-то числа произведен расход (списание) запаса определенного материала. Это избавляет от необходимости выполнять ресурсоемкие вычисления для оценки стоимости списываемых партий. Дело в том, что в течение месяца применяются «предварительные оценки», по которым будет производиться списание. А фактическая стоимость вычисляется документом«Расчет себестоимости выпуска» , параллельно с расчетом стоимости затрат.

В течение месяца «Комплексная автоматизация» может применять 3 варианта оценки стоимости возникающих объектов:

- по плановым ценам

- по прямым затратам

- по нулевой стоимости

Метод оценки выбирается для управленческого и регламентированного учета раздельно, в настройках учетной политики.

Учетная политика

В РАУЗ применение этого параметра существенно расширилось. Здесь он применяется не только к выпуску, но и к другим разделам учета, например, запасам.

При использовании РАУЗ , при применении способа оценки стоимости списания – по FIFO , в течение месяца программа не рассчитывает стоимость списания по FIFO – в течение месяца используется оценка «по средней» . По FIFO будут рассчитаны только остатки на конец месяца при расчете фактической стоимости. Правда, стоит отметить, что даже после этого расчета стоимости у вас могут возникнуть вопросы к механизму расчета, но этот вопрос рассматривается в других статьях.

Для регламентированного и управленческого учета используются свои регистры накоплений: «Учет затрат (управленческий учет)» и «Учет затрат (бухгалтерский и налоговый учет)» . Так как регистры похожи по составу полей, далее будем говорить о регламентированном учете.

В регистрах применяется принцип корреспонденции – в движениях хранятся данные по корреспондирующей аналитике. Поэтому в приходных движениях этих регистров мы видим как аналитику учета, где у нас возникает объект учета (например, куда перемещается материал), так и корреспондирующую аналитику – откуда. Аналогично и в расходных движениях: видим не только, какой объект и откуда ушел, но и куда он уходит.

Одно из ключевых понятий в РАУЗ – это так называемые ключи аналитики. Ключ аналитики – это объект, который объединяет в себе несколько аналитических разрезов учета. Например, комбинация: счет учета, подразделение, организация и т.п.

Учет затрат

Всего есть пять видов ключей аналитики:

- Аналитика вида учета. По данным этой аналитики мы можем определить – речь идет о затрате/запасе, в какой организации это учитывается, в каком подразделении/на каком складе, на каком счете.

- Аналитика учета затрат. По данным этой аналитики мы можем определить – что это за запас / затрата, как учитывается с точки зрения учета затрат.

- Аналитика учета партий. По данным этой аналитики мы можем определить – что это за партия запаса и как она должна использоваться.

- Аналитика распределения затрат. По данным этой аналитики мы можем определить, что является получателем затрат.

- Аналитика учета прочих затрат. Эта аналитика используется только в реквизите «Кор. аналитика вида учета» , когда происходит формирование стоимости прочего объекта, то есть не относящегося к производственному учету.

Учет продаж и себестоимости

Подготовка

Если вы решили использовать РАУЗ

после начала ведения учета в программе, то, естественно, Вам необходимо перепровести все документы, связанные с поступлением, списанием, перемещением, реализацией товаров, и документы, связанные с поступлением, реализацией услуг и отражением затрат, для того чтобы сформировались записи в регистры затрат и в регистр учета продаж и себестоимости.

Так как программа при анализе затрат учитывает данные регистров учета затрат, ручные операции, связанные со счетами затрат или учета МПЗ,надо исключить или, в крайнем случае, сделать с помощью документа «Корректировка записей регистров» соответствующую запись. Но это достаточно трудоемкий процесс, потому что выбирать ключи аналитики придется из очень большого списка. То же самое относится и к продажам. Если нет данных в регистре «Учета продаж и себестоимости» , то эти суммы продаж не будут учтены при формировании базы распределения для расчета себестоимости.

Закрытие счетов затрат осуществляется документом «Расчет себестоимости»

. При желании, его можно разбить на несколько документов по выполняемым действиям, или исключить некоторые действия, например «Списание косвенных расходов на РБП»

, но все движения формируются последним действиям.

Расчет себестоимости

Распределение общехозяйственных расходов

Мы рассмотрим случай, когда учетной политикой предусмотрено применение метода «директ-костинг»

, так как критерии для распределения не зависят от применяемого метода.

Для распределения общехозяйственных расходов необходимо выполнение двух условий:

- Кредитовый оборот по счету 90.01 в течение месяца (независимо от того, как он там образовался).

- Запись в регистр «Способы распределения статей затрат» (самое удивительное, что любая) или в документе«Расчет себестоимости» выбрана настройка закрытия месяца, в которой на закладке «Распределение затрат» указан способ распределение затрат. В этом случае при проведении документа «Расчет себестоимости» будут автоматически созданы записи в регистр.

Настройка закрытия месяца

При отсутствии выручки документ «Расчет себестоимости»

может отнести расходы по 26-му счету на РБП. Здесь стоит упомянуть еще один момент: если возникает необходимость, для общехозяйственных расходов можно указать точную аналитику, на которую они будут отнесены. Для этого нужно в первичном документе: «Поступление товаров и услуг»

,«Авансовом отчете»

, «Требовании накладной»

или в каком-либо другом документе – указать эту аналитику, тогда эта сумма будет исключена из распределения и закроется на нее, или на РБП, если оборота по этой номенклатурной группе нет.

Требования для распределения коммерческих расходов, а также издержек обращения, такие же как для и общехозяйственных расходов.

Распределение производственных расходов

Теперь перейдем к описанию закрытия 20-го счета, правилам и требованиям, необходимым для выполнения этой операции. Как уже описывалось выше, мы рассматриваем случай оказания услуг, себестоимость которых формируется на 20-ом счете.Услуги, себестоимость которых требуется рассчитать, оформлены документами «Реализация товаров и услуг»

, документ«Акт об оказании производственных услуг»

в комплексной автоматизации не используется. При определении списка реализованных услуг определяется аналитика затрат – по данным документа (закладка «Услуги»

). Этот документ является основным для расчета себестоимости без его заполнения, даже при наличии оборота по кредиту счета 90.01, расчет производится, не будет.

Настройка учета

В интерфейсе «Заведующий учетом» документ находится в пункте меню «Настройка учета» .

В этом документе необходимо установить соответствие между элементами справочника: «Номенклатура»

или «Тип номенклатуры»

и парой «Подразделение организации»

, «Номенклатурная группа»

. Теперь документ «Расчет себестоимости»

при выполнении операции «Определение списка реализованных услуг»

соберет все реализованные услуги за месяц и по этим данным, на этапе «Расчет базы распределения расходов»

, произведется расчет всех баз, по которым будут распределены расходы. Рассчитанные базы записываются в регистры сведений «База распределения затрат»

и«База распределения затрат (бухгалтерский учет)»

.

Установка параметров учета номенклатуры

Будьте внимательны при заполнении этого документа! Эти настройки определяют, по какой аналитике формируется себестоимость конкретной услуги. А при проведении документа «Реализация товаров и услуг» аналитика для доходов берется или из соответствующего поля документа, или, если оно пустое, из справочника «Номенклатура» . Если значения не будут совпадать, то результат списания себестоимости может быть не верным.

Следующим необходимым условием является указание способа распределения статей затрат и базы распределения по ним. Имеется два способа указать эти параметры.

Первый способ – это заполнить вручную в регистре сведений . Записи надо создать для каждой статьи затрат, указать счет затрат и способ распределения.

Способы распределения статей затрат организаций

Второй способ - это указать в документе «Расчет себестоимости»

настройку закрытия месяца. В этой настройке на закладке «Распределение затрат»

должно быть указано как распределяются затраты, но здесь Вы указываете подразделение предприятия, поэтому, чтобы рассчиталась себестоимость в регламентированном учете, обязательно должно быть установлено соответствие подразделений предприятия и подразделений организации, иначе при проведение документа в регламентированном учете расчет произведен не будет.

Настройка закрытия месяца

При проведении документа формируются записи в регистр сведений «Способы распределения статей затрат организаций»

, соответствующие правилам установленным на закладке «Распределение затрат»

.

Способы распределения статей затрат

Если уже имеются какие-то записи в регистре и они не соответствуют настройкам закрытия месяца, то при проведении документа «Расчет себестоимости» будет выдано сообщение о противоречии между настройкой закрытия месяца (закладка «Распределение затрат» ) и данными регистра «Способы распределения статей затрат организаций» . В этом случае необходимо эти противоречия устранить.

Распределение общепроизводственных затрат

Условия для распределения на себестоимость общепроизводственных затрат такие же, как и для производственных затрат, но есть возможность произвести распределение сумм по тем подразделениям, по которым нет базы для распределения (выручки по услугам для этого подразделения). Для этого необходимо выполнить следующие действия. Во-первых, в документе «Расчет себестоимости»

сделать пустым поле «Настройка закрытия месяца»

. Во-вторых, создать запись в регистр сведений «Способы распределения статей затрат организаций»

, для подразделения, по которому нет базы распределения, и статей затрат, по которым есть оборот на 25-ом счете по этому подразделению, в которой будет указан характер распределения «Не учитывать подразделения»

. В этом случае сумма с 25-го счета распределится на 20-ый счет пропорционально базам распределения, то есть парам «Подразделение – Номенклатурная группа»

по которым есть доход.

Отчет по проводкам

Подведение итогов

Для расчета себестоимости реализованных услуг необходимо: чтобы все расходы по бухгалтерскому учету соответствовали записям регистра «Учет затрат» , корректно заполнить документ «Настройка параметров учета номенклатуры» и регистр сведений «Способы распределения статей затрат организаций» . Помимо этого составить структуру предприятия и организаций, а также состав номенклатурных групп подходящим образом.На первый взгляд использование РАУЗ может усложнить работу с программой, но на практике мы получаем существенное сокращение времени на проведение документов, в том числе регламентных, а так же прозрачный учет затрат и МПЗ. По опыту внедрения систем с использование РАУЗ можно однозначно сказать, что это современный механизм учета, который послужит оптимизации Вашего бизнеса.

Теги: РАУЗ, рауз 1с, аналитика затрат

- Как поступить в МВД: полное руководство

- Исковое заявление о защите прав потребителей, связанных с оказанием услуг ненадлежащего качества Исковое заявление о нарушении прав потребителя пример

- Что такое профессиональная переподготовка?

- Если жена не работает: хорошо или плохо это для брака?

- Перерасчет пенсионного обеспечения Исковое заявление о пересчете пенсии

- Договор мены недвижимого имущества Договор мены недвижимого имущества образец

- Синхрофазотрон - что это: определение, принцип действия, применение